酒店产业

滕州平行路希尔顿花园酒店

希尔顿集团旗下中高端商务酒店品牌。五星级精装标准,96间精品客房,三层独立会议宴会餐饮配套。滕州核心城区平行路,稀缺国际连锁品牌,精准填补高端商务与品牌婚宴双空白市场。

项目现场实景

证照与报告

滕州平行路希尔顿花园酒店

希尔顿花园

国际连锁品牌,希尔顿集团旗下中高端商务酒店。滕州稀缺正规国际连锁酒店,品牌信任度与溢价能力远超本地民营酒店。

96间精品客房

五星级精装标准,全配套婚宴大厅、多功能会议室、中餐包厢、自助早餐厅。

核心城区平行路

位于滕州市核心城区平行路,城市成熟主干道。覆盖全城及周边乡镇客源。

四维盈利 · 稳健经营

587.6万/年

96间×65%入住率×均价258元。

189万/年

年均45场×4.2万/场。

48万/年

年均80场×0.6万/场。

110万/年

中餐包厢、散餐、早餐。

年度总营收

934.6万元

年度净利润

159.6万元

净利率17.1%

滕州平行路希尔顿花园酒店

投资经营可行性分析报告

一、项目基本概况

1.1 项目基础信息

项目名称:滕州平行路希尔顿花园酒店

物业属性:品牌连锁中端高端酒店(五星装修标准、希尔顿花园品牌赋能)

核心配置:

客房主楼:总计96 间标准客房

配套业态:三层独立会议、宴会、餐饮配套

装修标准:五星级精装标准,全配套婚宴大厅、多功能会议室、中餐包厢、自助早餐厅

核心经营属性:客房常住 + 商务会议 + 大型婚宴 + 政企接待四维盈利模式

地理位置:滕州市核心城区平行路,城市成熟主干道,人流、车流、商业氛围成熟,无区位短板

1.2 项目核心优势总结

品牌优势:希尔顿国际连锁品牌,滕州稀缺正规国际连锁酒店,品牌信任度、溢价能力远超本地民营酒店;

业态优势:区别于纯客房酒店,自带整层会议 + 整层婚宴餐饮,是县域酒店最赚钱的两大增量赛道;

硬件优势:五星精装标准,硬件档次碾压滕州绝大多数中端酒店,承接高端婚宴、政企商务接待无竞品压力;

区位优势:位于城区核心主干道,覆盖全城及周边乡镇客源,交通通达性极强。

二、滕州城市市场基本面分析(支撑项目盈利核心逻辑)

2.1 城市人口与消费底盘(核心利好)

2025 年滕州常住人口 154.35 万人,户籍人口超 176 万,山东省人口第一大县级市、鲁南核心人口大市;

城镇常住人口 99.06 万人,城镇化率 64.18%,城区人口高度集中,本地婚宴、商务、旅居需求基数极大;

2025 年居民人均可支配收入40731 元,县域消费能力、婚庆消费、商务消费稳居鲁南县域第一梯队;

全国百强县(赛迪排名 42 位)、GDP 千亿级县域,高端装备、新材料、化工产业密集,政企商务接待、企业差旅需求稳定且量大。

2.2 滕州酒店市场现状

市场缺口明显:滕州人口体量、经济体量、婚庆体量远超普通县域,但正规国际连锁高端酒店稀缺,高端商务、高端婚宴长期供不应求;

本地酒店痛点:本地民营酒店普遍硬件老旧、无品牌、无标准化宴会会议体系、服务不规范,无法承接大型政企会议、高端婚礼、企业年会;

空白赛道:希尔顿花园 + 五星装修 + 专业宴会会议的组合,精准填补滕州高端商务 + 品牌婚宴双空白市场。

2.3 核心客源结构(本项目精准覆盖)

政企商务客源(稳定基础盘):政府会务、乡镇招商、企业考察、产业园区差旅;

本地婚庆客源(利润增量盘):滕州及周边乡镇中高端婚宴、寿宴、宝宝宴、家族宴席;

商业差旅客源(日常流动盘):商贸流通、建材、机床、化工企业长期驻店差旅;

旅游散客客源(季节性增量):墨子文化、微山湖、本地文旅配套引流过夜客。

三、竞品对标与项目核心竞争力

3.1 滕州主流酒店分层

低端连锁:如家、汉庭、格林豪泰(均价 120–180 元,无宴会、无会议、无品质);

本地中端酒店:本地商务酒店(均价 180–260 元,硬件普通、服务不标准、婚宴档次低);

本地高端民营酒店:老旧五星装修、无国际品牌、无标准化运营、品牌溢价弱;

本项目:希尔顿花园(唯一国际连锁 + 五星精装 + 专业三层宴会会议)

3.2 项目绝对竞争优势

品牌降维打击:滕州为数不多的希尔顿正统连锁管理体系,政企接待、高端婚礼优先选择;

业态降维:96 间客房 +三层独立会议餐饮,多数竞品仅有客房、无大型宴会承载能力;

硬件降维:全新五星精装,无老旧折旧问题,开业即巅峰品质;

盈利结构降维:普通酒店仅靠客房赚钱,本项目客房 + 会议 + 婚宴 + 中餐包厢四赛道盈利,抗风险能力极强。

四、核心经营数据测算(专业落地版)

4.1 客房定价测算

日常散客均价:260–320 元 / 间夜

政企协议价、企业长住价:220–240 元 / 间夜

综合全年均价取值:258 元 / 间夜(含税综合均价)

总客房体量:96 间

全年总房量:96 间 ×365 天 =35040 间夜

4.2 入住率梯度测算

(1)保守经营:年均入住率55%,客房年收入497.2万元

(2)中性经营(本报告采信):年均入住率65%,客房年收入587.6万元

(3)乐观经营:年均入住率72%,客房年收入650.9万元

结论:本报告正式测算采用中性 65% 入住率,为真实、稳健、可落地的年度经营指标。

五、会议 + 婚宴 + 餐饮年度收益测算

5.1 婚宴营收测算(滕州核心红利)

年均承接中高端婚宴:45 场 / 年(保守稳健值,不含小型寿宴、家宴)

单场婚宴综合营收:4.2 万元 / 场

婚宴年度营收:45×4.2=189 万元

5.2 会议、企业年会、政企活动营收

中小型商务会议、企业培训、招商会议:80 场 / 年

单场综合收益:6000 元 / 场

会议年度营收:80×0.6=48 万元

5.3 中餐包厢、散餐、早餐厅增量营收

依托住宿客源 + 宴会配套,稳定产生餐饮流水:110 万元 / 年

5.4 配套业态全年总营收汇总

婚宴收入:189 万元 | 会议活动收入:48 万元 | 餐饮散客 + 包厢收入:110 万元

餐饮会议板块年度总营收:347 万元

六、项目全年总营收汇总

客房主营业务收入:587.6 万元

宴会、会议、餐饮配套收入:347.0 万元

酒店年度综合总营收:934.6 万元

七、年度运营成本测算

7.1 固定成本(年度)

租金 / 物业折旧摊销:185 万元 / 年

人员工资(前厅、客房、餐饮、会务、管理):320 万元 / 年

品牌管理费(希尔顿花园体系):45 万元 / 年

7.2 变动成本(年度)

水电能耗、燃气、耗材:135 万元 / 年

营销 OTA、平台佣金、推广费用:48 万元 / 年

维修维保、洗涤、物料、杂费:42 万元 / 年

7.3 年度总成本合计

年度综合运营总成本:775 万元

八、年度净利润、投资回报测算

8.1 年度毛利润

年度总营收 934.6 万 - 年度总成本 775 万 = 159.6 万元 / 年净利润

8.2 经营核心指标

全年净利率:17.1%(县域高端连锁酒店优质水平)

现金流稳定,餐饮宴会为纯高利润板块,客房为稳定基础盘

淡季靠客房兜底、旺季靠婚宴会议爆发,全年无明显亏损周期

8.3 入住率弹性收益说明

若入住率提升至 70% 以上,年净利润可突破 200 万元

若婚宴场次提升至 55 场 / 年,年净利润可突破 230 万元

九、项目核心风险分析与规避方案

9.1 风险点

新酒店开业前期口碑爬坡期,前 3 个月入住率偏低;

本地低端酒店价格战冲击。

9.2 机会优势

希尔顿品牌自带流量,OTA 自然排名、评分、曝光碾压本地酒店;

五星硬件 + 专属婚宴会议场地,不参与低端价格竞争,主打高端溢价;

滕州婚宴刚需属于刚需刚性消费,不受酒店价格战影响;

政企商务接待优先选择品牌连锁酒店,客源极度稳定。

十、项目整体可行性结论

市场可行:滕州百万级人口、千亿 GDP、高居民消费,高端品牌酒店严重稀缺,供需缺口巨大;

业态可行:96 间精品客房 + 三层专属会议婚宴餐饮,双盈利赛道,远超普通单一客房酒店盈利能力;

盈利可行:中性经营状态下年稳定净利润 160 万左右,经营稳健、现金流健康、抗风险强;

长期价值高:随着城市发展、政企活动增多、高端婚庆升级,酒店入住率、婚宴单价、餐饮营收具备逐年上涨空间。

最终结论:本滕州平行路希尔顿花园酒店项目,区位优质、品牌稀缺、业态完善、盈利模型稳健,具备极高的投资价值与长期经营价值,项目完全可行。

酒店资产盘活与融资方案

2026年7月 · 山东实地调研 · 恒通产融控股项目团队编制

一、项目背景与交易结构

1.1 资产基本情况

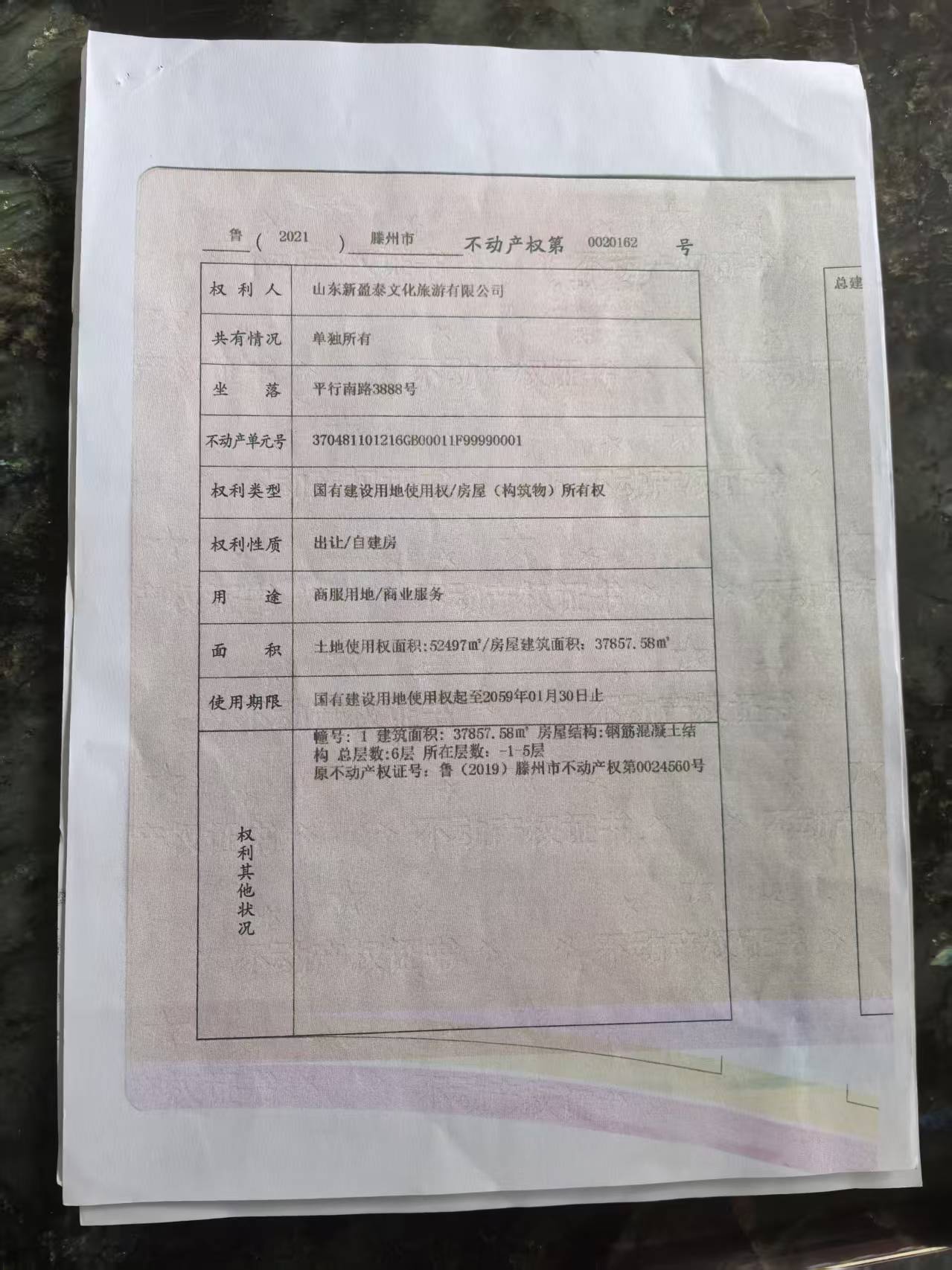

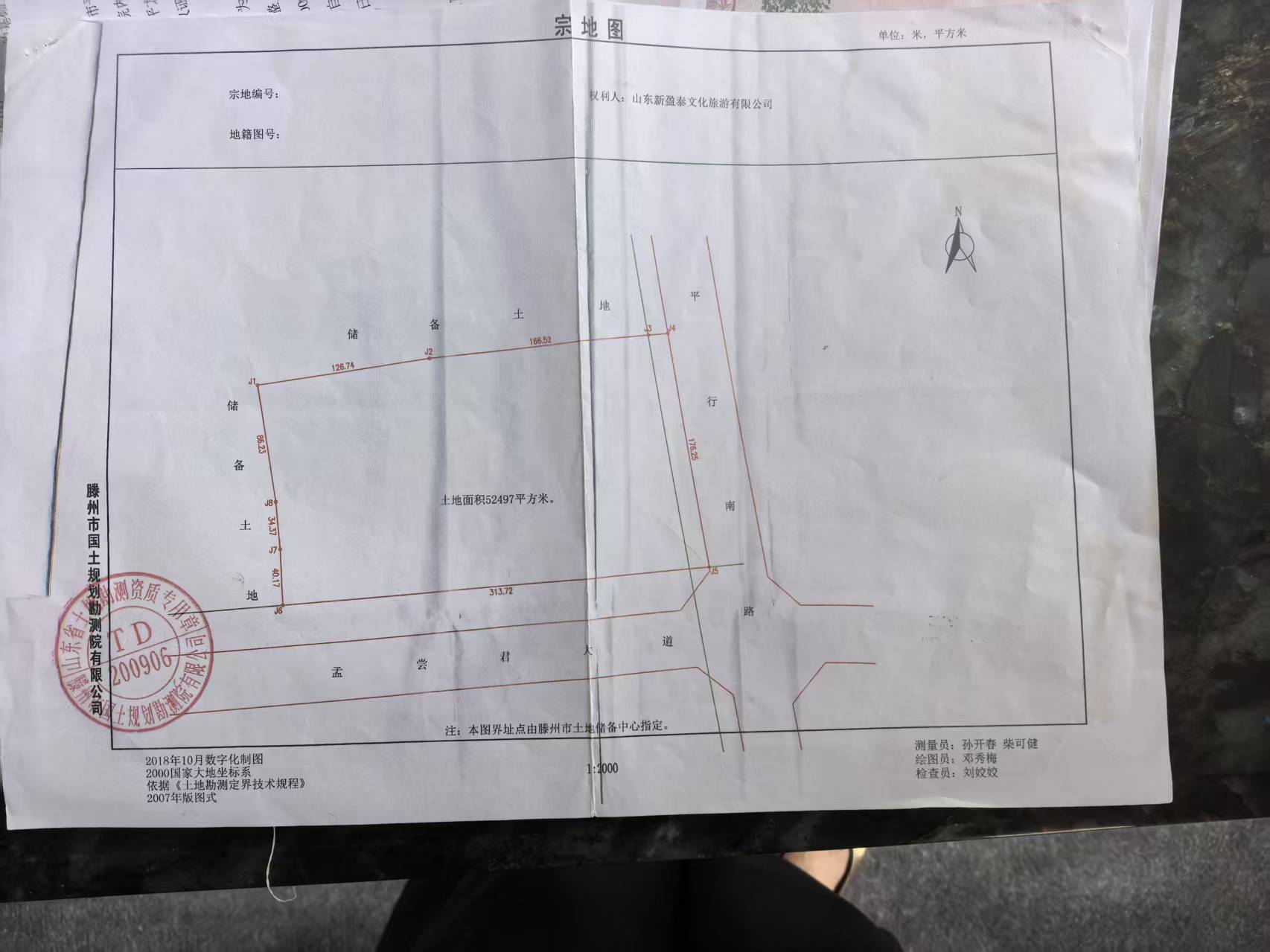

滕州平行路希尔顿花园酒店系希尔顿集团品牌授权项目。物业包含A、B、C、D四栋主楼及配套设施,占地约52,497平方米,总建筑面积约37,858平方米。目前持有一本不动产权证,权属清晰。酒店配置96间标准客房,配套三层独立空间用于会议、宴会及餐饮经营,为滕州区域唯一具备国际连锁品牌加持、五星级硬件标准的综合型商务酒店。

1.2 现有交易结构

项目运营方周总与业主方王总此前已签署总价为人民币1.58亿元的资产购买协议。合同约定四年内付清全部款项后,办理产权过户。截至目前,周总一方已向王总支付3,000万元,尚有1.28亿元未付。签约后,周总即着手对酒店进行自主投资装修,截至目前累计投入约1.1亿元(有账可查),主楼装修已基本完工,具备投入运营的硬件条件。

1.3 当前僵局

自2025年6月起资金链断裂,酒店项目全面停摆,至今已一年。三方各陷困境:业主方物业空置无法变现,装修资产随时间持续折旧;运营方1.1亿元装修投入深度套牢,退出无门;银行方面,因产权尚未过户,无法以酒店资产发放抵押贷款。各方均有强烈意愿促成盘活交易,均愿做出让步——这为外部操盘方介入提供了结构性机会。

1.4 主体风险排查

经尽调核实,标的公司名下除酒店物业外,另持有温泉度假村、康复医院等多项资产。过往经营异常记录及涉诉案件主要系上述非酒店资产的历史经营行为所致,与酒店物业本身无直接关联。截至尽调基准日,相关异常记录及诉讼均已处理完毕,对酒店资产的产权过户不构成实质性障碍。酒店物业权属清晰,可随时启动过户程序。

二、资产价值评估

2.1 核心估值支撑

经实地考察并与多家银行初步沟通,银行端反馈可争取人民币2亿元授信总额度。资产价值来自五个维度:品牌维度(希尔顿全球统一标准,滕州唯一国际连锁高端酒店)、硬件维度(五星级标准全新装修,无折旧折损)、区位维度(核心城区主干道,辐射154万人口,百强县第42位,GDP超千亿)、业态维度(96间客房+三层会议宴会餐饮,四维盈利抗周期)、稀缺性维度(百万人口千亿经济体量与酒店供给严重不匹配,本地民营酒店无品牌无标准化宴会体系)。

2.2 产权拆分融资策略

银行建议:过户时将单一产权证拆分为五本独立产权证(A、B、C、D四栋主楼及附属设施),各栋根据面积和装修估值分别向不同银行抵押贷款,单栋额度3,000万至5,000万元。五栋分拆、多头融资,整体融资规模可达1亿元以上。

三、交易路径

3.1 第一步:支付3,000万元,触发产权过户

王总底线:在已收到周总3,000万元基础上,再收到3,000万元(累计6,000万元),即可配合办理产权过户,同步拆分产权证。恒通产融取得酒店完整产权。

3.2 第二步:分栋抵押,启动银行融资

五本独立产权证到位后,分别向不同银行申请经营性物业抵押贷款,目标融资规模1亿元以上。银行渠道已前期对接,产权到位即可启动。

3.3 第三步:清偿各方,完成收购闭环

融资款到账后清偿:周总装修款(投入1.1亿元)折价至4,000万元,2,000万现金+2,000万股权;王总剩余房款(1.28亿元)折价至4,500万元,50%现金+50%股权。两项合计从2.38亿压缩至8,500万,实际现金支出仅4,250万。1.58亿元标的以约1.3亿元实际总成本完成收购。融资达1.5亿理想规模时,清偿后仍有约7,000万沉淀资金。

四、关键卡点与解决方案

4.1 卡点识别

唯一关键卡点:初始3,000万元前置资金。用于支付王总触发产权过户。资金到位后,后续三个环节依次推进,无其他结构性障碍。

4.2 方案A:国企过桥

向国有企业出让项目公司部分短期股权,以酒店资产为保障。银行放款后恒通按约定价格回购。过桥周期短,安全边际高。

4.3 方案B:民间过桥

以酒店物业及装修资产为担保,通过市场渠道获取短期过桥资金。审批灵活高效,资金成本相对较高但过桥周期短,总体财务费用可控。

4.4 方案C:组合出资

多方投资人共同筹集3,000万元,按出资比例分配项目公司股权或约定固定回报。分散单一出资方风险敞口。

五、交易成果

恒通产融以人民币3,000万元自有资金作为前置投入,撬动银行体系1亿元以上信贷资金,以合计约1.3亿元的总对价,完成对滕州平行路希尔顿花园酒店的整体收购,获得酒店100%控股权及完整经营管理权。标的资产当前市场估值不低于人民币5亿元,交易杠杆率约4倍。

5.1 资产归属

银行融资到位并清偿全部应付款项后,酒店物业归入恒通产融控股名下。周总与王总的股权为有限出让,恒通持有其余全部股权,拥有完整经营决策权与收益分配权。

5.2 投资逻辑

底层逻辑:以银行信贷资金完成固定资产收购,以物业经营性收益覆盖融资成本,以有限资本金撬动数倍资产规模。其一,本方案通过银行融资在较短时间内实现前期投入的全国回收,属于资本效率较高的短期交易安排。其二,自有资金3,000万元在银行放款后即可回本,后续仅需经营净收益覆盖贷款利息——当前利率环境下,息税折旧摊销前利润大于利息支出即为正向资产。其三,以1.3亿元成本控制不低于5亿元资产,安全边际充足。

六、各方收益与权益

6.1 业主方:王总

交易前:物业空置一年无法变现,装修折旧持续,未收房款1.28亿悬而未决,存在诉讼风险。交易对价:累计回收6,000万元现金+约2,250万元股权。交易后:从烂尾资产中彻底解套,物业不再贬值,消除诉讼风险,保留有限股权分享长期增值收益。

6.2 运营方:周总

交易前:1.4亿元资金(3,000万购房款+1.1亿装修款)深度套牢,资金枯竭影响其他业务。交易对价:装修款折价4,000万元(折价率36%),2,000万现金+2,000万股权。交易后:现金恢复流动性,股权保留长期收益,可继续参与酒店运营。此为当前最优解。

6.3 恒通产融控股

投入:3,000万元前置资金,银行放款后即可回收,净资本投入接近零。获得:酒店完整产权+绝对控股权+完整经营管理权。权益结构:周总与王总股权合计为有限份额,恒通持有其余全部股权,资产端估值5亿+,负债端1亿+贷款,净资产约4亿元。投资回报:以3,000万自有资金撬动约4亿净资产,杠杆率约13倍(净资产口径)。酒店投入运营后年营收约934.6万元,年净利润约159.6万元,净利率17.1%,完全覆盖利息支出。

6.4 融资方:银行机构

提供1亿元以上经营性物业抵押贷款。抵押物为五栋独立产权物业,分散于多家银行,各自独立审批。希尔顿品牌现金流稳定,贷款本息覆盖充分。

七、投资闭环全景

闭环路径

前置投入 3,000万 → 产权过户 + 五证拆分 → 银行融资 1亿+ → 清偿各方 → 净得酒店 + 运营现金

7.1 投入产出总览

| 环节 | 金额 | 说明 |

|---|---|---|

| 恒通前置资金 | -3,000万 | 支付业主方触发产权过户 |

| 银行融资到账 | +1亿~1.5亿 | 五证分栋抵押,多头融资 |

| 清偿周总装修款 | -4,000万 | 1.1亿折价至4,000万(现金2,000万+股权2,000万) |

| 清偿王总剩余房款 | -4,500万 | 1.28亿折价至4,500万(现金50%+股权50%) |

| 支付完成后现金结余 | +1,500万~6,500万 | 根据实际融资规模浮动 |

| 恒通实际净投入 | ≈ 0 | 前置3,000万于银行放款后即回收 |

| 标的资产估值 | ≥ 5亿 | 酒店完整产权 + 100%控股权 + 经营收益权 |

7.2 投资逻辑定性

本交易并非传统长线股权投资,而是以金融运作为核心的短期资产并购:以有限自有资金撬动银行信贷,以信贷资金完成固定资产收购,以标的资产经营收益覆盖融资成本。前置投入在银行放款后即告回收,后续仅需经营净收益覆盖贷款利息——当期利率环境下,存款与贷款利率双低,酒店经营收益完全覆盖利息支出即为正向资产。本质上,以银行资金完成对酒店的全部收购,恒通以零净资本投入获得完整产权及经营控制权。

7.3 时间节点预估

国企过桥 / 民间过桥 / 组合出资

王总配合,随时可办

银行渠道已前期对接

清偿各方,酒店投入运营

推进节奏视阶段一资金端到位节点而定,各环节衔接无结构性障碍。3,000万元前置资金到位后,产权过户、五证拆分、银行融资依次推进,全链路闭环可预期。

本项目由恒通产融控股操盘。从资产尽调、产权重组、银行融资到后期运营——全链路统筹推进。

以资本之力 · 承产业之远

本页面所载信息仅供合格投资者参考,不构成任何形式的要约或承诺。

未经恒通产融控股书面许可,不得向第三方披露、复制或传播本页面内容。

© 恒通产融控股 版权所有